Da conta no telemóvel ao emprego digno: o que falta à inclusão financeira

Share

Repensar a estratégia de desenvolvimento Inclusivo de Moçambique (3)

Por António Souto*

Introdução

A inclusão financeira é chave para o desenvolvimento inclusivo.¹ Esta frase abre o Handbook on Best Policies and Practices for SME Financing in the SADC Region, documento elaborado com o apoio do SADC Support Consortium, onde a Gapi teve a oportunidade de participar, e em cuja equipa técnica se destacou Sithembile Maunze. Com este artigo damos continuidade ao anterior sobre desemprego (Emprego, Inclusão e Desenvolvimento Rural: Para onde queremos ir?) argumentando agora que sem inclusão financeira real, não haverá empresas resilientes nem empregos dignos capazes de reduzir a pobreza.

O mito do sucesso do mobile money

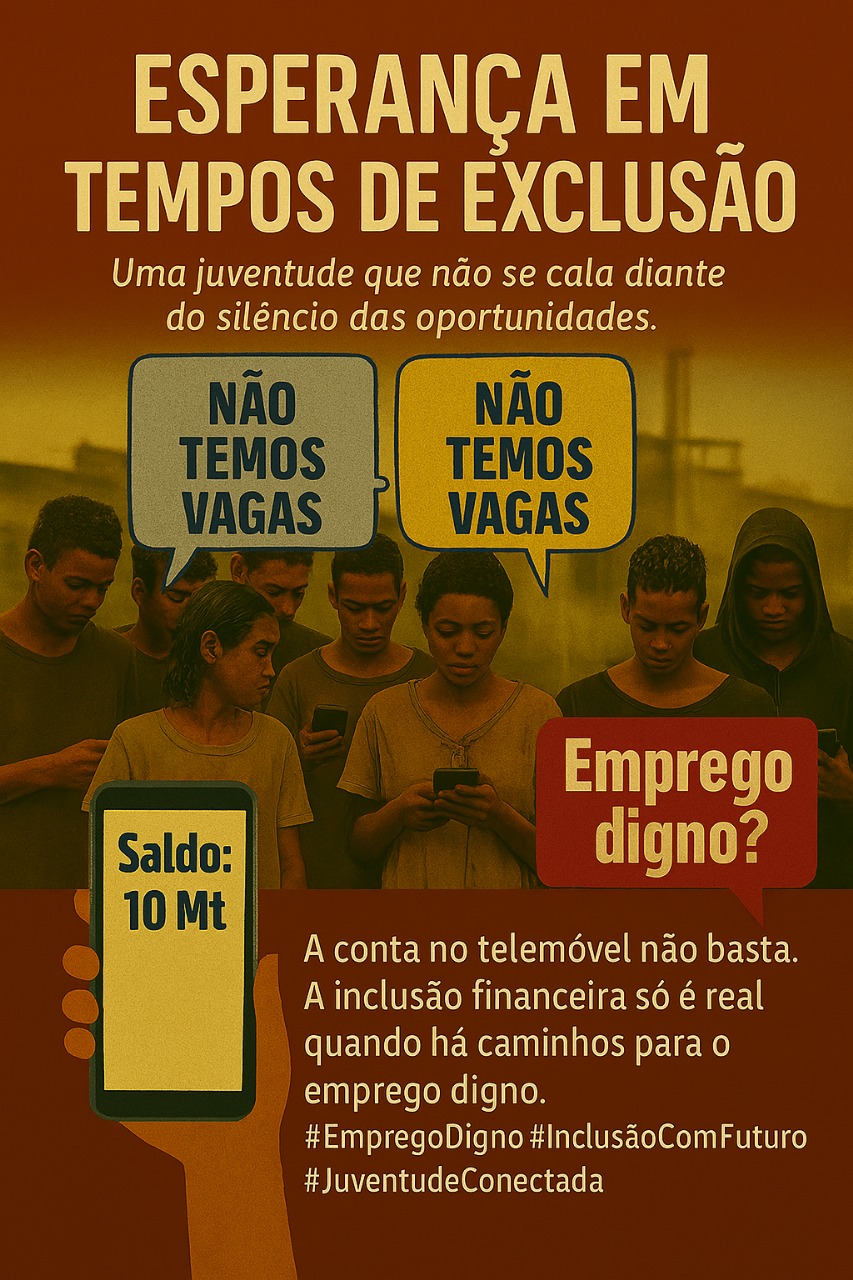

Muito se tem celebrado a “revolução” do mobile money. De facto, a Estratégia Nacional de Inclusão Financeira 2025–2031 (ENIF) reconhece que o número de contas móveis já ultrapassa largamente o de contas bancárias². Mas convém perguntar: mais contas móveis significam mais PMEs sustentáveis e empregos dignos?

A resposta, por enquanto, é não. Os números são claros: a pobreza voltou a crescer nos últimos anos, superando 46% da população em algumas estimativas; o setor informal absorve a grande maioria da força de trabalho urbana continuando a crescer em valor absoluto e em proporção à variação da força de trabalho formalizada; e a economia mostra incapacidade estrutural de gerar empregos formais e dignos para a juventude, que continua a entrar no mercado de trabalho em centenas de milhares por ano.

Em vez de fortalecer a produção e o empreendedorismo, o mobile money tem alimentado sobretudo transações de baixo valor e nano-loans, pequenos créditos de curtíssimo prazo orientados para consumo imediato que, sem negar o seu contributo para a sobrevivência no dia-a-dia de milhões de famílias de baixo rendimento, pouco ou nada contribui para a capitalização de start-ups ou pequenas empresas produtivas.

Metas da ENIF: ambição que precisa de tradução prática

A ENIF estabeleceu metas para 2031: 60% da população adulta com acesso a serviços financeiros formais, 30% da população rural com pelo menos um produto adequado e 20% de adultos a usar crédito formal³.

No primeiro caso — número de contas abertas — o risco é termos estatísticas de contas vazias, sem impacto produtivo. Mas nos dois outros casos o desafio é ainda maior: quem vai desenhar e implementar produtos adequados para o meio rural, sem presença no terreno e sem conhecimento cultural das comunidades? E como é que as instituições de crédito vão poder evoluir para servir cerca de 3,3 milhões de adultos (20% de adultos > 18 anos) hoje e 3,6 milhões em 2030 com crédito formal, sem gerar crises no sistema financeiro?

Na nossa opinião isso só será possível com profundas mudanças no ecossistema financeiro e nos procedimentos regulatórios, reforçando microfinanças, fundos de garantia e instituições financeiras de desenvolvimento (IFDs) com implantação rural.

Estudo SPEED/USAID: a regulação como obstáculo

Um estudo recente, produzido pelo Projeto SPEED no âmbito do programa MPMEs Resilience Fund, cofinanciado pela USAID e pela Gapi, e elaborado por Alberto Didoni, consultor do SPEED, alerta de forma inequívoca: “a aplicação rígida de normas como Basileia II e III, sem adaptação à realidade moçambicana, penalizou as microfinanças e limitou o alcance de instituições que poderiam servir os mais pobres.”⁴

Em vez de reforçar a estabilidade do sistema, a regulação desenhada para grandes bancos internacionais acabou por fragilizar operadores locais. Muitas cooperativas e sociedades de microcrédito desapareceram, deixando comunidades inteiras sem alternativas credíveis. A regulação tornou-se barreira, não ponte.

Descentralização politizada: exclusão reforçada

A exclusão financeira não resulta apenas de falhas técnicas. É também consequência da forma como se governa e descentraliza. O Handbook for SME Financing in the SADC Region enfatiza: “a inclusão financeira exige governação descentralizada e instituições locais responsáveis” ⁵. No entanto, como sublinha Salvador Forquilha em The Political Stakes of Decentralisation, a descentralização em Moçambique tem sido limitada e capturada: “foi usada mais como instrumento de gestão de conflitos do que de promoção de desenvolvimento local”⁶. O novo FDEL (Fundo de Desenvolvimento da Economia Local ) será diferente?

Assim, em vez de aproximar os serviços das comunidades, a descentralização politizada tem servido para reforçar práticas clientelares. O resultado é um sistema financeiro público que responde mais a agendas partidárias do que às necessidades reais de agricultores, microempresários e jovens empreendedores.

Microfinanças: proximidade cultural e territorial

Sem negar o impacto da digitalização promovida pelas telecomunicações, é necessário reconhecer que as instituições de microfinanças rurais permanecem insubstituíveis. Conceder e recuperar crédito com eficiência não é apenas uma questão de algoritmos de scoring ou de big data. Pressupõe compreender a cultura local de poupança, solidariedade e reciprocidade. Pressupõe confiança pessoal, proximidade geográfica e afinidade cultural. Elementos que ainda não estão incorporados nos mecanismos digitais de inteligência artificial que suportam muitas aplicações financeiras.

É por isso que a indústria microfinanceira tem de ser reforçada, tanto em governação como em capitalização. Esse é precisamente o trabalho que, com apoio da Gapi, vem sendo realizado através da AMOMIF (Associação Moçambicana de Operadores de Microfinanças), rede que congrega ainda poucas dezenas de operadores, mas que — se devidamente apoiada — tem potencial para se posicionar como peça-chave de um sistema financeiro inclusivo.

O risco da dependência externa

Outro alerta do Handbook for SME Financing in the SADC é claro: “sem apropriação nacional, as estratégias tornam-se meras formalidades em relatórios internacionais” ⁷. Moçambique não pode continuar a seguir apenas agendas externas ditadas por doadores ou pelo FMI.

Moçambique precisa de consolidar instituições financeiras de desenvolvimento com boas práticas e implantação rural, capazes de mobilizar poupança local, partilhar riscos e oferecer assistência técnica ajustada às realidades das comunidades e PMEs. Só assim será possível reduzir a pobreza de forma duradoura.

Três passos urgentes

Primeiro, uma regulação proporcional, adaptada às realidades das microfinanças e cooperativas, como recomenda o estudo conduzido por Alberto Didoni.

Segundo, uma descentralização funcional, corrigindo os bloqueios e riscos de captura política apontados por Salvador Forquilha.

Terceiro, microfinanças reforçadas, capitalizadas e governadas com transparência no âmbito da estratégia proposta pela AMOMIF, de modo a transformar poupança e crédito em crescimento de PMEs e criação de empregos dignos.

Conclusão

Se queremos enfrentar o desemprego e reduzir a pobreza, não basta multiplicar contas móveis. É urgente transformar as metas da ENIF em resultados concretos: mais PMEs sustentáveis, mais empregos dignos e mais cidadania económica. Moçambique precisa de IFDs sólidas, de uma indústria microfinanceira robusta e enraizada nas comunidades e de uma governação descentralizada capaz de responder às necessidades locais. Só assim a inclusão financeira deixará de ser promessa em relatórios internacionais e passará a ser motor efetivo de desenvolvimento inclusivo.

E, acima de tudo, o sucesso da inclusão financeira também deve ser medido pela sua capacidade de gerar empregos dignos para milhões de jovens e mulheres moçambicanos.

Notas

- 1. Handbook on Best Policies and Practices for SME Financing in the SADC Region, SADC Support Consortium, 2025, coord. técnica: Sithembile Maunze.

- 2. ENIF 2025–2031, Banco de Moçambique, 2025, p. 12.

- 3. ENIF 2025–2031, pp. 18–20.

- 4. Alberto Didoni, Avaliação do Quadro Regulatório para Instituições Financeiras em Moçambique, Projeto SPEED/MPMEs Resilience Fund, cofinanciado USAID–Gapi, 2024, p. 18.

- 5. Handbook on Best Policies and Practices for SME Financing in the SADC Region, p. 37.

- 6. Salvador Forquilha, The Political Stakes of Decentralisation, Cambridge UP, 2022, p. 19.

- 7. Handbook on Best Policies and Practices for SME Financing in the SADC Region, p. 42.

Publicado no Savana, edição 1655.

{kind=link}